Consultant – Survey – Research & Report

Head office: Sukamanah RT. 04/06 Cisaat Sukabumi West Java – INDONESIA

Website: http://commercialglobaldataresearch.blogspot.com/

Phone: +62 (0266) 9296038 Fax: +62 (0266) 241346 Email: cg.dataresearch@gmail.com

Branch office: Kompleks Deppen Block X/3 Harjamukti Cimanggis – Kota Depok

Pelanggan yang kami cintai! Salam sejahtera.

Semoga kita semua ada dalam lindungan Tuhan!

“Buku Studi tentang Kondisi Pasar dan Prospek

dilengkapi Profil Perusahaan” - Edisi Tahun 2011.

Kami adalah sebuah lembaga Konsultan, Survey, Riset dan Pelaporan di bidang data riset secara global, menyajikan berbagai informasi bisnis aktual yang meliputi sektor Industri manufaktur, pertambangan, perbankan, asuransi, studi kelayakan, dan jasa riset lainnya.

Kami hadir sebagai mitra konsultan Anda, untuk memberikan informasi aktual yang Anda perlukan guna menentukan arah kebijakan dalam mengembangkan perusahaan Anda. Salah satu produk buku studi yang kami tawarkan kepada Anda adalah “Buku Studi tentang Kondisi Pasar dan Prospek Industri Garment dan Tekstil di Indonesia dilengkapi Profil Perusahaan” - Edisi Tahun 2011.

Kami tawarkan Buku tersebut kepada Anda seharga Rp. 7.000.000 (Tujuh juta rupiah) equivalent US$ 900, guna membantu para pelaku bisnis pada Industri Garment dan Tekstil, membantu para Investor, membantu pihak Perbankan atau Kreditor, dan pihak lainnya yang terkait, dengan cara melihat peta kekuatan diantara para pesaing/partner Anda, baik pesaing dari luar negeri maupun dalam negeri, mempelajari perkembangan Ekspor dan Impor produk garment dan tekstil di Indonesia, mengetahui hambatan dan peluang bagi perusahaan yang kondisinya berfluktuasi, mengetahui kapasitas produksi dari setiap perusahaan garment dan tekstil, mengetahui pangsa pasar, mengetahui susunan direktur dan komisaris, serta informasi lainnya yang perlu Anda ketahui. (terlampir contoh Profil Perusahaan)!.

Seberapa besar kontribusi perusahaan Anda dalam meningkatkan kapasitas produksi guna memenuhi pesanan dari para buyer baik lokal maupun internasional, mencermati setiap peluang yang ada, dan diharapkan dengan memiliki buku ini, perusahaan Anda menjadi lebih produktif, efisien, lebih maju dan bersaing secara sehat.

Latar Belakang Industri Garment dan Tekstil

Produk garment, tekstil dan produk tekstil merupakan salah satu komoditi yang sangat potensial untuk dikembangkan di pasar global, meskipun banyak hambatan dan kendala yang dihadapi. Kebutuhan produk tekstil dan pakaian jadi (garment) akan terus meningkat dari tahun ke tahun. Mengingat potensi pasar yang demikian besar, maka persaingan produk garment di pasar dunia pun sangat ketat. Eksportir terbesar produk garment ke pasar dunia berturut-turut adalah negara-negara yang tergabung dalam Uni Eropa, China, Hongkong, Turki, Meksiko, India, Amerika, Romania dan Indonesia. Untuk itu negara-negara eksportir garment dituntut untuk memiliki produktifitas, kualitas, dan daya saing yang tinggi.

Industri tekstil merupakan salah satu industri prioritas nasional yang masih prospek untuk dikembangkan. Dengan populasi mencapai lebih dari 235 juta penduduk pada tahun 2010, dan diproyeksikan pada tahun 2011 populasi penduduk Indonesia menjadi 238 juta jiwa, sehingga Indonesia menjadi pasar yang sangat potensial untuk dikembangkan.

Tahun lalu, kue pasar tekstil di dalam negeri diperkirakan mencapai lebih dari Rp 83 triliun. Industri tekstil merupakan industri padat karya, yang sedikitnya telah menyerap 1,85 juta pekerja. Dari sisi tenaga kerja, pengembangan atau penambahan kapasitas industri dapat dengan mudah terakomodasi oleh melimpahnya tenaga kerja dengan tingkat upah yang lebih kompetitif, khususnya dibandingkan dengan kondisi di negara industri maju. Industri tekstil adalah industri yang berorientasi ekspor.

Di pasar global, produk tekstil Indonesia masih cukup diperhitungkan. Tahun 2010 Indonesia masuk dalam jajaran 9 negara pengekspor Tekstil dan Produk Tekstil (TPT) terbesar dunia, serta diproyeksikan akan menduduki peringkat ke 8 sebagai pengekspor TPT terbesar dunia pada tahun 2011. Sedangkan untuk Impor TPT, Indonesia menempati posisi ke 4 dalam impor TPT ke Amerika Serikat dengan nilai US$ 3,9 miliar. Bagaimana pun, industri TPT Indonesia masih menjadi penyumbang devisa non-migas terbesar. Di pasar global produk tekstil Indonesia menghadapi pesaing baru yang potensial seperti Kamboja, Vietnam, dan Laos, belum pesaing utama seperti China, dan India.

Namun demikian, industri tekstil masih menghadapi berbagai hambatan dan kendala, antara lain dengan kurangnya tenaga kerja, maraknya produk impor terutama dari China, baik yang masuk secara legal maupun ilegal. Maraknya produk impor yang relatif miring telah mendistorsi pasar TPT di dalam negeri. Apalagi daya serap pasar dalam negeri masih lemah dan belum pulih sepenuhnya daya beli masyarakat.

Sementara itu, biaya produksi meningkat signifikan. Lonjakan harga minyak mentah dunia secara langsung mendongkrak kenaikan harga bahan baku, khususnya untuk serat sintetis. Kenaikan harga minyak juga telah mendorong kenaikan biaya energi (listrik dan BBM).

Kondisi permesinan umumnya sudah tergolong tua (80% diatas 20 tahun), sehingga efisiensinya rendah, maka perlu adanya pengembangan restrukturisasi permesinan secepatnya, dan hal ini sebenarnya merupakan masalah klasik. Untuk mengatasi permesinan TPT yang sudah tua, maka pemerintah berencana pada tahun 2011 akan mengucurkan bantuan sebesar Rp. 83 miliar, bahkan Pemerintah juga telah menggelar Program Peningkatan Teknologi Industri TPT melalui pemberian diskon pembelian mesin dan penyediaan dana investasi dengan bunga rendah. Program bantuan pendanaan ini diharapkan dapat menguatkan kembali daya saing industri TPT Indonesia, sekaligus dapat memperbesar kontribusi terhadap perekonomian Nasional yang saat ini sekitar 8,5% dari GDP atau sebesar 10.117 triliun pada periode Januari-Mei 2010, dan dapat diproyeksikan GDP pada akhir tahun 2010 dan tahun 2011 akan menyentuh angka sebesar 6%. Profil PDB riil Indonesia diprediksi akan lebih stabil dibandingkan dari negara-negara lain di kawasan ASEAN, akan tetapi kredit nominal dan peningkatan harga akan lebih bergejolak. Untuk itu diperkirakan kenaikan pertumbuhan kredit dan inflasi mendorong Bank Indonesia menaikkan suku bunga pada Triwulan III Tahun 2010. Program pemerintah diatas telah mendorong meningkatnya kembali minat investasi pada industri tekstil belakangan ini.

Sementara itu, implementasi AC-FTA diyakini beberapa kalangan akan mengurangi penyelundupan khususnya penyelundupan pakaian jadi, karena bea masuk sudah diturunkan hingga 0%. Bahkan seakan mentolelir praktik penyelundupan yang sudah lama terjadi, beberapa pihak khususnya birokrasi menyatakan bahwa AC-FTA untuk pakaian jadi hanya melegalkan impor dari China yang selama ini banyak masuk secara ilegal.

Namun pandangan dari pelaku bisnis justru berbeda, beberapa diantaranya berpendapat bahwa praktik penyelundupan akan terus berlangsung dengan kecenderungan bertambah. Pasalnya dalam perjanjian AC-FTA banyak produk-produk pakaian jadi yang bea masuknya masih 5%-15%. Dalam AC-FTA tahun ini ada 84 pos tarif pakaian jadi yang bea masuknya masih 5% dan 52 pos tarif yang bea masuknya masih 15%, sedangkan sisanya sebanyak 175 pos tarif bea masuknya sudah 0%.

Hal inilah yang akan menyebabkan praktik penyelundupan akan tetap berlangsung, karena pakaian jadi yang bea masuknya masih 15% adalah produk yang paling banyak dikonsumsi masyarakat kita seperti celana, kaos dan kemeja dari bahan kapas maupun polyester.

Sedangkan produk yang jarang dikonsumsi seperti produk dari bahan wool, rayon dan nilon hingga produk seperti pakaian tidur, jaket, rompi, kaos kaki, syal dan pakaian dalam bea masuknya sudah 0%. Pelarian nomor HS akan menjadi salah satu modus utama praktik impor ilegal ini, karena akan sulit bagi petugas bea cukai untuk memastikan barang apa yang ada dalam kontainer. Disamping itu, modus lain seperti impor borongan yang selama ini masih akan terus terjadi.

Untuk mengurangi praktik penyelundupan akibat AC-FTA dan kembali menggairahkan bisnis pakaian jadi dalam negeri hingga dapat memaksimalkan penyerapan tenaga kerja, IKA ITT-STTT secara resmi telah mengusulkan kepada Menteri Perdagangan Republik Indonesia untuk memasukan seluruh impor pakaian jadi dan produk konsumsi lain yang bea masuknya 0% kedalam jalur merah. Perkembangan dagang Indonesia-China khususnya TPT masih menjadi tajuk yang terus dibicarakan.

Penawaran

Kami tawarkan kepada Anda para pelaku bisnis Industri Garment dan Tekstil untuk memiliki buku ini, dalam menyikapi gejolak di pasar global serta bagaimana Anda Preventive Action dalam menjalin kemitraan baik lokal maupun internasional.

Buku ini mempunyai ketebalan + 2.200 lembar yang berisikan :

1. Pembahasan dan Analisa

2. Direktori Perusahaan Garment dan Tekstil di seluruh Indonesia.

DAFTAR ISI

BAB I PENDAHULUAN

1.1. Latar Belakang

1.1.1. Perkembangan Sektor Industri tahun 2009

1.1.2. Ekspor Industri Non Migas Anjlok

1.1.3. Prospek Industri Manufaktur per sektor tahun 2010

1.2. Tujuan dan Ruang Lingkup

1.3. Sumber Data dan Informasi

BAB II PENDUDUK DAN GAMBARAN UMUM PEREKONOMIAN INDONESIA

2.1. Populasi Penduduk Indonesia

2.2. Perkembangan Indikator Perekonomian Indonesia

2.2.1. Gross Domestic Product (GDP)

2.2.2. Inflasi

2.2.3. Tingkat Pengangguran

2.3. Pertumbuhan Ekonomi Indonesia

2.3.1. Pertumbuhan Ekonomi Indonesia Triwulan I-2010

2.3.1.1. Nilai PDB menurut lapangan usaha Triwulan I-2009, Triwulan IV-2009, dan Triwulan I-2010

2.3.1.2. Struktur PDB menurut lapangan usaha Triwulan I-2010

2.3.1.3. PDB menurut penggunaan Triwulan I-2010

2.3.1.4. Profil Spasial Perekonomian Indonesia menurut Kelompok Provinsi Triwulan I-2010

2.4. Pertumbuhan Ekonomi Indonesia Triwulan II-2010

2.4.1. Ekonomi Indonesia Triwulan II-2010 tumbuh 6,2%

2.4.2. Besaran PDB atas dasar harga berlaku dan harga Konstan 2000 Triwulan I dan II 2010

2.4.3. Struktur PDB menurut Lapangan Usaha Triwulan I dan II 2009-2010

2.4.4. PDB menurut penggunaanTriwulan II-2010

2.4.5. Profil Spasila Ekonomi Indonesia menurut Kelompok Provinsi Triwulan II-2010

2.5. Pertumbuhan Ekonomi Indonesia Triwulan III-2010

2.5.1. Pertumbuhan Perekonomian Indonesia tumbuh 6,3% pada Kuartal III-2010

2.5.2. Pertumbuhan Ekonomi Indonesia tumbuh pesat pada tahun 2010

2.6. Pertumbuhan Ekonomi Indonesia Triwulan IV-2010 mencapai 6%

BAB III STRATEGI BERSAING DI LINGKUNGAN BISNIS GLOBAL

3.1. Lingkungan Bisnis Global dan Urgensi Mutu (Kualitas)

3.2. Perkembangan Konsep dan Pandangan terhadap Mutu

3.3. Perkembangan Pemikiran, Paradigma dan Pengawasan Mutu

3.4. ISO 9000

3.5. ISO 14000

3.6. Mutu sebagai Senjata Strategik

3.7. Strategi Pengembangan Industri

3.7.1. Tantangan yang dihadapi sektor Industri

3.7.2. Kebijakan dan Strategi Pengembangan Industri Nasional

3.7.3. Kebijakan Pengembangan Industri Kecil dan Menengah

3.7.4. Memahami Konteks Global dari Bisnis

3.8. Globalisasi dan Pasar Bebas

3.9. Pasar Dunia sebelum Krisis Keuangan Global

3.10. 10 Negara Terkaya di dunia berdasarkan pada GDP

3.11. Daftar Negara menurut Pendapatan per Kapita

3.12. Pusat-pusat Bisnis Dunia

3.12.1. Pasar Amerika Utara

3.12.2. Pasar Eropa Barat

3.12.3. Pasar Asia

3.13. Dampak Krisis Keuangan Global

3.14. Pasar Dunia setelah Krisis Keuangan Global

3.15. Bentuk-bentuk Keungggulan Kompetitif (Competitive Advantage)

3.15.1. Keunggulan Mutlak (Absolute Advantage)

3.15.2. Keunggulan Komparatif (Comparative Advantage)

3.15.3. Keunggulan Kompetitif Nasional (National Competitive Advantage)

3.16. Manajemen Bisnis Internasional

3.16.1. Going International

3.16.2. Mengukur Permintaan Internasional

3.16.3. Menyesuaikan diri terhadap Kebutuhan Pelanggan

3.16.4. Level Keterlibatan

3.16.5. Eksportir dan Importir

3.16.6. Perusahaan Internasional

3.16.7. Perusahaan Multinasional

3.17. Struktur Organisasi Internasional

3.17.1. Perjanjian Lisensi

3.17.2. Kantor Cabang

3.17.3. Aliansi Strategis

3.17.4. Investasi Asing Langsung

3.18. 10 Kota berbiaya hidup Termahal di Dunia Tahun 2010

BAB IV TATA KERJA INDUSTRI GARMENT DAN TEKSTIL

4.1. Industri Garment

4.1.1. Proses Pembuatan Garment

4.1.2. Evaluasi Ergonomi Kondisi Pekerja di Industri Garment

4.1.3. Permasalahan Ergonomi

4.1.4. Tingkat Resiko Pekerja Garment

4.1.5. Memperbaiki Kondisi Kerja di Industri Garment melalui Pendekatan Ergonomi

4.1.6. Marker

4.1.7. Accessories

4.1.8. Menggunakan Setrika

4.1.9. Menggunakan Mesin Khusus

4.1.10. Quality Control (QC) Garment

4.1.10.1. Jenis Quality Control di Garment

4.1.10.2. Sistem Pemeriksaan dalam proses Produksi

4.1.10.3. Urutan/Prosedur Pemeriksaan Sampel (QC Sample)

4.1.10.4. Pemeriksaan pada bagian Potong/ Cutting

4.1.11. Pembagian Jenis Kain

4.1.11.1. Kain Rajut (Knitting)

4.1.11.2. Kain Tenun

4.1.11.3. Bagaimana cara praktis mengetahui jenis bahan

4.2. Industri Tekstil

4.2.1. Apa itu Tekstil?

4.2.2. Zat Warna dan Metode Pencelupan pada Industri Tekstil

4.2.2.1. Zat Warna Tekstil

4.2.2.2. Metode Pencelupan pada Industri Tekstil

4.2.3. Klasifikasi Serat Tekstil

4.2.3.1. Serat Alam

4.2.3.2. Pemilihan Zat Warna dan Serat

4.2.4. Pengolahan Limbah Cair Industri Tekstil

4.2.5. Bahan

4.2.6. Urgensi Pengetahuan Evaluasi Tekstil

4.2.7. Proses Penyempurnaan Tekstil

4.3. Metode Pengujian SNI

4.4. Proses Pembuatan Tekstil

4.5. Industri-Industri Penghasil Limbah B3

4.6. Pengolahan dan Pemanfaatan Limbah Tekstil

4.7. Sutera

4.8. Wol

4.9. Alat Kriya Tekstil

4.10. Urgensi Pengetahuan Evaluasi Tekstil

BAB V KONDISI INDUSTRI GARMENT DAN TEKSTIL DUNIA

5.1. Industri Garment

5.1.1. Kondisi Industri Garment di China

5.1.1.1. Pakaian Sund khusus dibentuk di China

5.1.1.2. Henan merupakan Zona Industri Garment di China

5.1.1.3. Industri Pakaian Jadi di China pada tahun 2010 dihadapkan dalam pengembangan 4 kesempatan

5.1.1.4. Memahami Ritel Pasar di China

5.1.1.5. Adidas Sponsor Resmi pada Piala Dunia 2010

5.1.2. Kondisi Industri Garment di Vietnam

5.1.2.1. GDP hingga Kuartal III tumbuh sebesar 6,52%

5.1.2.2. Pemadaman Listrik bergilir masih berlangsung

5.1.2.3. Vietnam menjadi pintu masuk Perdagangan Bebas dengan ASEAN

5.1.2.4. Hambatan Ekspor ke Amerika

5.1.2.5. Produsen Garment membeli bahan baku asal Negara ASEAN

5.1.2.6. Prediksi Pertumbuhan Ekonomi Vietnam oleh ADB

5.1.2.7. UKM Vietnam optimis terhadap Kondisi Perekonomian

5.1.2.8. HCMC memerlukan 80.000 tenaga kerja pada Kwartal IV-2010

5.1.2.9. Kawasan Industri di HCMC luncurkan Program Kesehatan untuk Pekerja

5.1.2.10. Ekspor Garment Vietnam meningkat sebesar 15% pada tahun 2010

5.1.2.11. Prospek untuk Industri Tekstil dan Garment di Vietnam

5.1.2.12. Pemadaman Listrik akan mengancam Vietnam dalam pemulihan di sektor Garment

5.1.2.13. Ekspor Garment Vietnam terlihat meningkat dengan harga daya saing kompetitif

5.1.2.14. Sejumlah pekerja Garment di Vietnam Mogok

5.1.2.15. Indonesia-Vietnam bersaing ketat menadah Relokasi Pabrik Garment dari China

5.1.3. Kondisi Industri Garment di Uni Eropa

5.1.4. Kondisi Industri Garment di Filipina

5.1.4.1. Ekspor Garment mendapatkan Akses Bebas Bea ke Amerika Serikat

5.1.4.2. Produsen Garment di Cebu melihat jajak untuk meningkatkan pendapatan pada tahun 2010

5.1.5. Kondisi Industri Garment di Turki

5.1.5.1. Industri Tekstil dan Pakaian di Turki

5.1.5.2. Skenario Tekstil dan Pakaian di Turki

5.1.5.3. Kontribusi Ekonomi

5.1.5.4. Skenario Ekspor Turki

5.1.5.5. Pangsa Pasar Kapas di Turki

5.1.5.6. Home Industry Tekstil di Turki

5.1.5.7. Industri Kain di Turki

5.1.5.8. Ekspor Pakaian Turki

5.1.6. Kondisi Industri Garment di India

5.1.6.1. Ekspor Garment India turun 2,64% di Tahun 2009-2010

5.1.6.2. Eksportir Pakaian India harapkan pertumbuhan 10% pada tahun 2010-2011

5.1.6.3. Kain dan Tekstil – Fashion Dunia

5.1.7. Kondisi Industri Garment di Bangladesh

5.1.7.1. Ekspor Garment ke Jepang Ganda

5.1.7.2. Pertumbuhan Ekspor Pakaian Bangladesh ke Jepang mencapai 140%

5.1.7.3. Tidur malam untuk Bos Garment di Bangladesh

5.1.7.4. Pabrik Garment di Bangladesh mulai buka Pasca Aksi Protes

5.1.7.5. Organisasi Hak Asasi Buruh Bangladesh meminta keselamatan dalam Industri Garment

5.1.7.6. Akibat mogok bekerja, Industri Garment di Bangladesh Terpukul

5.1.7.7. Berkurangnya resesi Global terhadap Momentum Ekspor Garment Bangladesh

5.1.8. Kondisi Industri Garment di Amerika Serikat

5.1.8.1. Sifat Industri

5.1.8.2. Kondisi Kerja

5.1.8.3. Pekerjaan

5.1.8.4. Pekerjaan di Industri

5.1.8.5. Pelatihan dan Kemajuan

5.1.8.6. Pandangan

5.1.8.7. Pendapatan

5.1.8.8. American Apparel Inc. (AMEX-APP)

5.1.9. Kondisi Industri Garment di Jepang

5.1.9.1. Profil Pasar Garment Jepang

5.1.9.2. Ekspor Pakaian Fashion mencapai 800 Miliar Yen

5.1.9.3. Impor Komoditas Tekstil Jepang

5.1.9.4. Pemulihan Ekspor Tekstil dan Pakaian pada tahun 2010

5.1.9.4. Thailand dan Jepang gabung untuk Industri Tekstil dan Pakaian

5.1.10. Kondisi Industri Garment di Thailand

5.1.10. Kondisi Industri Garment di Brazil

5.1.10.1. Kain Renaux Koleksi Musim Dingin 2009

5.1.10.2. Juni 2010 Manajemen Briefing: Brazil tetap mengemudi gaya Amerika Latin

5.1.10.3. Renner Lojas membuka toko baru di wilayah Tenggara

5.1.10.4. Qualytextil Bags adakan Kontrak Proteksi Kebakaran pada Garment

5.1.10.5. Laporan Rupp: 2010 Tahun A untuk Brazil

5.1.10.6. Apucarana-Brazil turut memeriahkan Piala Dunia 2010

5.2. Industri Tekstil

5.2.1. Kondisi Industri Tekstil di China

5.2.1.1. Tekstil China dan Pasar Garment Domestik kemungkinan tumbuh 20%-25% pada Tahun 2010

5.2.1.2. Penurunan Ekspor Tekstil China menyempit

5.2.1.3. Transisi naiknya harga Kapas mulai berdampak negatif

5.2.1.4. Alasan utamanya naiknya harga Kapas

5.2.1.5. Ekspor dan Impor Kapas China pada bulan Januari-Desember 2009

5.2.1.6. China pasar komoditas terbesar terus mengalami pemulihan

5.2.1.7. Produksi Industri Tekstil China naik 10%

5.2.1.8. China dilihat sebagai motor penggerak Ekonomi Global

5.2.1.9. Jinzhou: Laba dan Pajak Tekstil melambung 90%

5.2.1.10. Laporan Industri Tekstil China Tahun 2009/2010

5.2.1.11. Teknik Tekstil: Kesempatan Muncul

5.2.1.12. China akan diskon Pajak Ekspor Tekstil

5.2.1.13. Serat Kimia di China

5.2.2. Kondisi Industri Tekstil di Vietnam

5.2.2.1. Januari-Juni 2008, Omzet Ekspor Vietnam mencapai US$ 29.690 Juta atau naik 31,8%

5.2.2.2. Ekonomi dan Industri Vietnam

5.2.2.3. Sektor Garment dan Tekstil Vietnam

5.2.3. Kondisi Industri Tekstil di Turki

5.2.3.1. Rancangan Pakaian Turki

5.2.3.2. Industri Turki

5.2.3.3. Kondisi Ekonomi di Turki

5.2.4. Kondisi Industri Tekstil di Filipina

5.2.5. Kondisi Industri Tekstil di Pakistan

5.2.6. Kondisi Industri Tekstil di Bangladesh

5.2.6.1. Pemerintah menyediakan Pelatihan dan Modal untuk Penenuman Handloom

5.2.7. Kondisi Industri Tekstil di Uni Eropa (EU27)

5.2.7.1. Kondisi pasar Pakaian dan Tekstil di Eropa

5.2.8. Kondisi Industri Tekstil di Hongkong

5.2.9. Kondisi Industri Tekstil di Thailand

5.2.9.1. Prediksi pertumbuhan Industri Tekstil Thailand pada tahun 2010

5.2.10. Kondisi Industri Tekstil di India

5.2.10.1. India Produsen terbesar kedua di dunia dari Serat Tekstil dan Tekstil Manufaktur sampai tahun 2012

5.2.10.2. Strategi dan Visi India dalam mewujudkan Industri Tekstil dan Pakaian tahun 2010

5.2.10.3. Bagaimana mengukur Pasar Tekstil India?

5.2.10.4. Kondisi alam di India sangat menguntugkan

5.2.10.5. Profil Penduduk India

5.2.10.6. Visi India pada tahun 2010

5.2.10.7. Pertumbuhan Investasi di India

5.2.10.8. Pemenang dan yang kalah di pasar Uni Eropa

5.2.11. Kondisi Industri Tekstil di Meksiko

5.2.11.1. Total produksi Kapas Meksiko diperkirakan 550.000 bal pada tahun 2010/2011

5.3. Pengaruhnya terhadap kinerja Industri TPT Indonesia

5.3.1. Production Index

5.3.2. Perdagangan TPT Indonesia diluar negeri

5.3.3. Kinerja Ekspor TPT Indonesia ke Amerika Serikat

5.3.4. Ekspor ke Uni Eropa (EU-27)

5.3.5. Ekspor ke Jepang

BAB VI KEBIJAKAN PEMERINTAH

6.1. Kebijakan Pemerintah dan Pengaruhnya dalam Industri Garment

6.1.1. Kebijakan di bidang Impor

6.1.2. Kebijakan di bidang Ekspor

6.1.3. Kebijakan di bidang Investasi

6.1.4. Kebijakan di bidang Lingkungan

6.1.5. Kebijakan di bidang Perjanjian Internasional

6.1.6. Kebijakan Pemerintah

6.1.7. Kebijakan di bidang Kuota

6.1.8. Perjanjian Internasional (ATC)

6.2. Perdagangan Bebas

6.2.1. Sejarah Pasar Bebas

6.2.2. Pro-Kontra Perdagangan Bebas

6.2.3. Menggugat Mitos-mitos Neo-Liberalisme tentang Pasar Bebas

6.2.3.1. Paham Neo-Liberalisme

6.2.3.2. Mitos

6.2.4. Anti Globalisasi

BAB VII PROGRAM RESTRUKTURISASI INDUSTRI TPT

7.1. Program Restrukturisasi Pemerintah Industri TPT diperluas

7.2. Program Restrukturisasi Mesin Tekstil Tahap III

7.3. Mesin Tua, penyebab Industri TPT Nasional kalah dibandingkan China

7.3.1. Restrukturisasi Mesin

7.3.2. Minat Restrukturisasi Mesin Tekstil tinggi

7.3.3. Restrukturisasi Mesin harus berpihak ke IKM

7.4. Industri TPT diminta serap dana Restrukturisasi Mesin

7.5. Industri TPT lakukan modernisasi Permesinan

7.6. Targetkan 200 Perusahaan, Restrukturisasi Mesin TPT buka 22.000 lowongan

7.7. Pemerintah pertahankan Program Restrukturisasi Permesinan Industri Tekstil

7.8. WTO tidak ributkan lagi Program Restrukturisasi Mesin Indonesia

7.8.1. Program Restrukturisasi Mesin 2010

7.8.2. 200 Perusahaan ikut Program Restrukturisasi Mesin 2011

7.9. Program Restrukturisasi masih berjalan

7.10. Dana Program Restrukturisasi Mesin Tekstil

7.11. Hadapi ACFTA, Kementerian Perindustrian genjot Restrukturisasi Mesin

7.12. Alokasi Restrukturisasi Mesin TPT 2011 naik 83 Miliar

BAB VIII PENGADAAN BAHAN BAKU

8.1. Industri Garment

8.1.1. Supply bahan baku untuk usaha Garment

8.2. Industri Tekstil

8.3. Serat Alam

8.3.1. Serat Kapas

8.3.1.1. Syarat hidupnya tanaman Kapas

8.3.1.2. Produksi bahan baku Kapas di Indonesia

8.3.1.3. Kondisi Pertanian Kapas di Indonesia

8.3.1.4. Peran Kelembagaan dan Pemerintah terhadap produksi Kapas

8.3.1.5. Terhambatnya laju peningkatan produksi Kapas di Indonesia

8.3.1.6. Perdagangan Kapas akan melambung di Tahun 2010/2011

8.3.1.7. Revitalisasi Pengembangan Kapas

8.3.1.8. Strategi Pengembangan Kapas dan Rami

8.3.2. Serat Rami

8.3.2.1. Prospek Budidaya Serat Rami mempunyai harga jual yang relatif tinggi

8.3.2.2. Karakteristik Budidaya tanaman Rami

8.3.2.3. Asal usul dan penyebaran Geografis Rami

8.3.2.4. Pengembangan Rami Dunia

8.3.2.5. Pengembangan Rami di Indonesia

8.3.2.6. Inovasi dan Eksplorasi bahan baku Tekstil

8.3.2.7. Baju anti peluru dari Serat Rami

8.3.3. Serat Lenan

8.3.4. Serat Nenas

8.3.4.1. Prospek Serat daun Nanas sebagai bahan baku Tekstil

8.3.4.2. Agronomi tanaman Nanas

8.3.4.3. Proses pengambilan Serat

8.3.4.4. Sifat Serat

8.3.4.5. Prospek

8.3.4.6. Sulap Serat Nanas jadi bernilai

8.4. Serat Buatan

8.4.1. Serat Rayon (Serat Alami)

8.4.1.1. Butuh Investasi untuk Serat Rayon

8.4.1.2. Lenzing Investasi Serat Rayon US$ 150 Juta

8.4.1.3. Industri Kain kekurangan Serat Rayon

8.4.2. Serat Sintetis

8.4.3. Dacron (Polyester)

8.4.3.1. Pengusaha Teksil tolak BMAD Impor Polyester

8.4.4. Vinyl (PE-CA)

8.4.5. Orlon

8.5. Serat Galian

8.5.1. Melihat kembali pada tahun 2009, Industri Serat Kimia, pemulihan pertama

BAB IX KONDISI PASAR INDUSTRI GARMENT DAN TEKSTIL DI INDONESIA

9.1. Industri Garment

9.1.1. Produk Garment Indonesia masuk pasar Emirat Arab

9.1.2. Ekspor Garment Indonesia ke Amerika Serikat mengalami sedikit kesulitan

9.1.3. Masih adakah peluang Industri Garment Indonesia di Era Pasar Bebas ASEAN dan China

9.1.4. Meski Krisis, Industri Garment tumbuh positif

9.1.5. Industri Garment harus Inovatif

9.1.6. Krisis Global pada Industri Garment

9.1.7. Free Trade Aggrement (FTA) timbulkan dampak 30% Industri Garment di Cimahi (Bandung) gulur tikar

9.1.8. Industri Garment Indonesia jangan loyo hadapi serbuan produk China

9.1.9. Indonesia kurang agresif lakukan Ekspor-Impor

9.1.10. Peluang Ekspansi Bisnis produk Garment tetap besar dan memberi harapan

9.1.11. Garment Indonesia di pasar Belgia

9.1.11.1. Karakteristik pasar Tekstil Belgia

9.1.11.2. Peraturan terkait

9.1.11.3. Peraturan/Prosedur Labelling

9.1.11.4. Peraturan Perpajakan

9.1.11.5. Sistem Distribusi dan Praktek Bisnis

9.1.11.6. Pedagang Perantara

9.1.11.7. Hal-hal yang perlu diperhatikan jika pertama kali masuk ke pasar Belgia

9.1.11.8. Sistem/Syarat Pembayaran

9.1.11.9. Garment tidak selaku bisa andalkan buruh murah

9.1.11.10. Usaha Garment harus diproteksi dengan Kebijakan tepat

9.1.12. Ekspor Vietnam menyalip Indonesia

9.1.13. Indonesia berpeluang raih order Garment US$ 5 Miliar

9.1.14. Sektor Pakaian mengalami pertumbuhan Ekspor

9.1.15. Sub-Sektor Industri Pakaian Jadi

9.1.15.1. Revitalisasi sektor Industri Manufaktur Indonesia

9.1.15.2. Peningkatan daya saing Internasional Industri Indonesia

9.1.15.3. Pragmatis Pelaku Pasar

9.1.15.4. Produk Impor

9.1.15.5. Kabar baik, Produsen Pakaian Jadi asal Korea Selatan Ekspansi ke Indonesia

9.1.15.6. Indonesia dapat pengalihan pesanan Garment

9.1.15.7. Permodalan, Persaingan dan Keunikan

9.1.15.8. Prediksi di awal tahun 2011

9.1.16. Pengusaha Garment China relokasi ke Indonesia

9.1.16.1. Manfaatkan relokasi asing ke Indonesia

9.1.17. Peluang dan hambatan umum Ekspor bagi Negara berkembang

9.1.18. Tata Niaga Impor tidak mendukung Industri Garment

9.1.19. Industri Garment butuh 15.000 Pekerja per tahun

9.1.20. Industri Garment masih jadi andalan

9.1.21. Tekstil dan Garment jadi prioritas kerjasama Indonesia-Uni Eropa

9.1.22. Spanyol pesan produk Garment Indonesia

9.2. Industri Tekstil

9.2.1. Mesin Serat Tekstil terbesar dioperasikan, Investasi US$ 150 Juta membuat konstruksi line ke-4 SPV sebagai proyek terbesar Lenzing

9.2.2. Ekspansi Tekstil dan Produk Tekstil batal

9.2.3. Pemerintah diminta tambah dana Restrukturisasi Mesin Tekstil

9.2.4. Serbuan mesin dari Timur

9.2.5. Lirik Tekstil, South Pacific Viscose Investasikan dana Rp. 1,3 Triliun

9.2.6. Genjot produksi dengan Peremajaan Mesin

9.2.7. Pemerintah bidik pasar Asia untuk Ekspor Tekstil

9.2.8. Group Sinar: Cengkeraman bisnisnya hingga ke Mancanegara

9.2.9. Polyester mampu unggul dan bersaing pada Tekstil

9.2.10. Gambaran Umum Industri TPT

9.2.11. Perkembangan Ekspor Tekstil dan Produk Tekstil Negara-negara ASEAN

9.2.12. Strategi Industrialisasi dan Perkembangan Industri TPT Indonesia

9.2.13. Tingkat Daya Saing

9.2.14. Ekspor dan Impor TPT Amerika Serikat

9.2.15. Estimasi akhir 2010 dan Forecast 2011Industri TPT Indonesia

9.2.16. Masa depan Industri Perajutan Indonesia masih baik

9.2.17. Sub Sektor Pembuatan Serat

9.2.17.1. Fiber making

9.2.17.2. Spinning

9.2.17.3. Kode HS Spinning Cotton, Polyester & T-Shirt Product

9.2.17.4. Ekspor Spinning Cotton dan Polyester Indonesia

9.2.17.5. Weaving/Knitting

9.2.18. Indonesia bebaskan Impor Tekstil 2010

9.2.19. Kesiapan Industri Tekstil Nasional

9.3. Teknis dan Struktural Industri Tekstil dan Produk Tekstil (TPT) Indonesia

9.3.1. Komoditi Industri TPT Indonesia berdasarkan Ekspor dengan HS 6 digit

9.3.2. Sebanyak 594 Produsen Mesin Tekstil Dunia bidik Indonesia

9.3.3. Impor Tekstil dipermudah

9.3.4. Pelaku usaha lebih banyak Ekspor TPT dalam bentuk produk setengah jadi

9.3.5. Potensi dan Peluang Tekstil Indonesia

9.3.6. Beberapa Permasalahan

9.3.7. Melihat keadaan Supply dan Demand pada Industri Pertenunan

9.3.8. China serobot jaringan Tekstil

9.3.9. Seri Industri Tekstil: mewarisi “Good Image” Era Kuota

9.3.10. Hubungan Industri Tekstil Indonesia-Jepang

9.3.11. Pertumbuhan Industri Tekstil melambat

9.3.12. Produksi Industri Tekstil dan Produk Tekstil naik hingga 28%

9.3.13. Berkat Piala Dunia genjot produksi Tekstil Indonesia

9.3.14. Investasi Teknologi untuk jadi Raksasa Tekstil Dunia

9.3.15. Potensi Ekspor Tekstil ASEAN mencapai US$ 50 Miliar

9.3.16. Indonesia ranking 30 Eksportir Dunia

9.3.17. Terbesar di dunia, Ekonomi China salip Amerika Serikat

9.3.18. Trend Pasar Viscose Fiber

9.3.19. Amankan pasar dalam Negeri

9.3.20. ASEAN, basis produksi TPT Dunia

9.3.21. Persoalan usaha Tekstil dan Produk Tekstil Indonesia

9.4. Ekspor TPT bakal tembus US$ 10 Miliar

9.5. Upaya Industri TPT meningkatkan Perekonomian Bangsa

9.6. Viscose menuju masa depan yang berkelanjutan

9.7. Sekilas Perdagangan Indonesia-Korea Selatan

9.7.1. Korea-Indonesia Industry and Technology Cooperation Center (KITC)

9.8. Produk TPT asal China masih dominasi pasar Amerika Serikat

9.8.1. Kelompok Apparel (Pakaian Jadi/Garment)

9.8.2. Kelompok Non Apparel (Benang, Kain dan Produk Tekstil lainnya)

9.9. Menelisik persoalan pelik Pasar Domestik

9.10. Peluang sekaligus Ancaman

9.11. Peningkatan daya saing Produk

9.12. Pasar Bebas Indonesia-China dalam wadah CAFTA

9.13. Kajian Komparatif Bisnis Ekonomi Indonesia vs China dalam CAFTA

9.14. China vs Indonesia: Ekonomi biaya tinggi vs Ekonomi biaya rendah

9.15. ACFTA sebagai tantangan menuju Perekonomian yang kompetitif

9.16. Indonesia vs China

9.17. Dampak ACFTA terhadap Indonesia

9.18. Kebijakan Indonesia menghadapi ACFTA

BAB X KREDIT PERBANKAN UNTUK INDUSTRI GARMENT DAN TEKSTIL

10.1. Perbankan diminta turunkan Suku Bunga Kredit

10.2. Perbankan belum dukung Industri Tekstil

10.3. Industri Tekstil belum keluar dari “Daftar Hitam”

10.4. Bank Support ke Industri Tekstil asal Marketnya bagus

10.5. Program Perbankan terhadap Industri Tekstil dan Produk Tekstil Indonesia

BAB XI KOMPLEKSITAS PERMASALAHAN POKOK INDUSTRI TPT

BAB XII MARKET BRIEF INDUSTRI GARMENT DAN TEKSTIL INDONESIA DI PASAR INTERNASIONAL

12.1. Ukuran Pasar

12.1.1. Macam produk Pakaian Jadi

12.1.2. Impor/Negara Pesaing

12.2. Saluran Distribusi

12.3. Kisaran Harga

12.4. Strategi Pemasaran

12.5. Ketentuan Perdagangan

12.5.1. Klasifikasi Produk dan Tariff Nomenclatures

12.5.2. Prosedur Impor

12.5.3. Customs Declaration - SAD (Single Administrative Document)

12.5.4. Value for Customs Purpose

12.5.5. Packaging

12.5.6. Labelling

12.6. Peluang dan Hambatan Perdagangan

12.6.1. Peluang

12.6.2. Hambatan

12.6.2.1. Tariff

12.6.2.2. Non Tariff

12.7. Pameran

BAB XIII PEMAKAIAN ENERGI

13.1. Potensi Batu Bara

13.1.1. Batu Bara secara umum

13.1.2. Batu Bara di Indonesia

13.1.3. Sumber Daya Batu Bara

13.1.4. Bagaiman membuat Batu Bara Bersih

13.1.5. Membuat NOx dari Batu Bara

13.1.6. Konsumsi Batu Bara Indonesia

13.1.7. Konsumsi Batu Bara Dunia

13.1.8. Industri Batu Bara Indonesia

13.1.9. Prospek Batu Bara dan Peluang Indonesia

13.1.10. Daerah Batu Bara di Amerika Serikat

13.1.11. Negara Pengekspor Batu Bara Utama

13.1.12. Batu Bara sebagai bahan bakar Alternatif pada Industri Tekstil

13.1.13. Bandung Sentra Industri Tekstil terbesar dalam penggunaan Batu Bara

13.1.14. API dukung wajib pasok Batu Bara dalam Negeri

13.1.15. Produksi, Konsumsi, dan Ekspor Batu Bara Indonesia

13.1.16. Briket Batu Bara

13.1.17. Rasio GDP terhadap Konsumsi Energi

13.2. Listrik

13.2.1. Masalah Listrik dan Infrastruktur masih menghambat Investasi

13.2.2. Krisis pasokan listrik

13.2.3. Proyek jalan Tol

13.2.4. Ujian bagi Pemerintah

13.25. Listrik penyebab Pengusaha Tekstil enggan ke Karimun

BAB XIV KESIMPULAN

LAMPIRAN :

1. Direktori Industri Garment dan Tekstil di Indonesia

2. Peraturan Menteri Perindustrian Republik Indonesia Nomor 30/M-IND/PER/3/2010

3. Petunjuk Teknis Program Restrukturisasi Mesin/ Peralatan Industri Tekstil dan Produk Tekstil

CONTOH PROFIL PERUSAHAAN

ATEJA TRITUNGGAL CORPORATION, PT

A d d r e s s : Head Office & Factory

Jalan Raya Batujajar Km 2,8

Desa Laksana Mekar Padalarang

Bandung 40561

Phones : +62 (022) 6864175,6866322 (hunting)

Fax : +62 (022) 6866320

PO Box: 1698 Bandung 40014

Site : www.ateja.co.id

Email : ateja@atejo.co.id

S t a t u s : International Private Company

Condition of Company : Good

Date of Establishment : 1 9 7 4

Line of Business : Textile manufacturer

Product : Automobile Fabric, Furnishing Fabric,

Contract & Paneling Fabric, Mattress Ticking,

Transportation Fabric

Tax Number : 01.494.612.3-441.000

Certificate : ISO 9000/9001/9004/19011: 2000 QS-9000 ISO/TS 16949

Main Markets : North America, South America, Eastern Europe, Southeast Asia, Africa, Oceania,

Mid East, Eastern Asia, Western Europe

Board of Management : a. Mr. Agus Surjadi Tjandra (President Commisaries)

b. Mr. Subianto Tjandra (President Director)

c. Mr. Sugianto Sadar (President Director)

d. Mr. Kurniadi M. Tjandra (Director)

e. Mr. Benny Judiharjo (Operational Director)

Contact Person : Fanny - Contact Person (62-22) 6866322

Word Trade Fair : Trend Indonesia 2007 - Malaysia

November 10th - 13rd 2007

Group : Ateja Group

Total Employees : + 1,000 workers

KETERANGAN PERUSAHAAN :

Bicara kain jok dan tekstil interior, kemungkinan besar orang akan menyebut nama Ateja. Maklum, selain sebagai pionir di industrinya, produk Ateja mendominasi pasar lokal. Bahkan, merek ini juga cukup dikenal di pasar internasional. “Kami bukan pemain baru di dunia. Di pasar Eropa dan Amerika nama Ateja diperhitungkan,” ujar Benny Judiharjo, Direktur Operasional PT Ateja Multi Industri, berbangga diri.

Perusahaan ini berdiri pada 1974. Perusahaan yang berbasis di Padalarang, Jawa Barat, ini dikembangkan oleh Sugianto Sadar (sekarang presdir), Kurniadi M. Candra (salah seorang direktur), dan Agus S. Candra (komisaris). Bidang usahanya industri tekstil, khususnya memproduksi tekstil interior. Sejak awal berdiri, produk yang dihasilkan telah menggunakan nama Ateja — singkatan “Anugerah Tuhan Terus Jaya” — sebagai merek dagangnya.

Pada 1978, Ateja mulai memasarkan produknya ke Singapura dan Malaysia. Selanjutnya, pada 1980 badan hukum perusahaan dibentuk dengan nama PT Ateja Tekstil Industri — dan setahun kemudian berubah menjadi PT Ateja Multi Industri. Untuk mempertegas keberadaannya, sekaligus sebagai upaya brand building di luar negeri, Ateja pun membuka kantor perwakilan di Singapura. Saat ini, kantor perwakilan Ateja juga ada di Malaysia dan Cina. “Tahun 1986 merupakan tahun yang bersejarah buat kami, karena kami mulai menyuplai kain jok untuk kebutuhan mobil Toyota melalui Toyota-Astra Motor,” Benny menandaskan. Selain Toyota, kini sebagian besar mobil yang diproduksi di Indonesia menggunakan kain jok keluaran Ateja, seperti Nissan, Honda, dan Isuzu.

Karena persaingan makin ketat, manajemen Ateja mengintensifkan upaya pemasaran. Antara lain, mulai aktif berpartisipasi secara reguler dalam pameran tekstil internasional, seperti Decosit (di Belgia), Interzum, Heimtextile, Orgatex (Jerman), Index (Dubai), Evteks (Turki), IPSA (AS), dan Fenavem (Brasil).

Promosi lewat media cetak — baik lokal maupun internasional — pun mulai dilakukan, seperti beriklan di Majalah Interior (Inggris) serta Fabric & Furnishing (AS). “Besarnya bujet promosi tergantung pada penetrasi pasar kami,” ujar Benny. Perusahaan ini juga mengembangkan website perusahaan (www.ateja.co.id), sehingga orang dari seluruh dunia dapat mengetahui profilnya.

Di mancanegara, selain membuka kantor perwakilan, Ateja juga membuka ruang pajang melalui agen, importir, dan para distributornya (wholesaler). Di pasar luar negeri ini, perusahaan ini juga menjual langsung ke kalangan end user, pabrik mebel, pabrik springbed, dan pembuat jok mobil. Agar langkahnya lebih lancar, Ateja menjalin hubungan baik dengan Kedubes Indonesia.

Kekuatan merek Ateja juga ditopang oleh keberhasilan memperoleh sertifikasi ISO 9002 — yang menjadikannya perusahaan tekstil interior pertama di ASEAN yang menggaet sertifikasi tersebut. Perusahaan ini juga telah mendapatkan sertifikasi ISO/TS 16949 untuk kain interior transportasi –sekaligus sebagai perusahaan tekstil pertama yang mendapatkannya di Indonesia.

Upaya membangun merek ini dilakukan dengan menerapkan 8 poin terobosan (lihat Boks). Sebagai contoh, dalam menciptakan tren produk di luar negeri, Ateja mengembangkan diferensiasi produk agar dapat memenuhi ekspektasi, keinginan, dan kebutuhan pelanggan di negara tujuan. Lalu, dalam kaitannya dengan menciptakan nilai tambah buat pelanggan, Ateja berupaya mengirim tepat waktu, menindaklanjuti setiap keluhan dengan cepat dan tepat, mengadakan Ateja Customers Gathering, dan menyebar angket kepuasan pelanggan, baik untuk mitra di dalam maupun luar negeri.

8 Poin Terobosan Ateja:

1. Manpower, yakni terobosan dalam pemilihan orang — baik tenaga penjualan, distributor maupun pelanggan — di negara tujuan ekspor.

2. Mutu yang dapat diandalkan.

3. Efisiensi, untuk menghasilkan produk dengan harga yang kompetitif sehingga dapat bersaing di negara tujuan ekspor.

4. Teknologi, yakni dengan menggali dan mengembangkan teknologi yang dapat menciptakan tren pasar.

5. Nilai tambah bagi setiap pelanggan.

6. Costing minded, yakni mengaitkan segala pekerjaan dengan biaya supaya efisien dan memperoleh hasil optimal.

7. Kerja sama yang baik dengan pihak distributor, agen, dan pelanggan di luar negeri.

8. Peningkatan penjualan lokal dan ekspor.

Toh, tidak berarti perjalanan Ateja senantiasa mulus. Diakui Benny, Ateja pun pernah mengalami masa-masa pahit. Terutama, ketika ingin memasuki pasar AS dan Eropa. “Awalnya produk Ateja dipandang sebelah mata oleh pelanggan di negara-negara tersebut. Ini disebabkan country image Indonesia yang kurang baik. Juga, adanya pandangan bahwa produk dari Indonesia merupakan produk middle-to-low alias berkualitas rendah,” katanya mengenang.

Namun, dengan menciptakan terobosan baru dan mengikuti tren yang berkembang serta menjalin hubungan baik dengan pelanggan di negara-negara tersebut, lambat laun kehadiran Ateja bisa diterima. “Cara yang kami lakukan untuk mengatasi kendala ekspor adalah dengan menerapkan prinsip 4P, menciptakan produk yang mempunyai value added tinggi tetapi dengan harga yang bersaing, dan memahami customer needs,” ujar Benny.

Sekarang, Benny mengklaim, merek Ateja sangat dikenal di luar negeri. Contohnya, pada 2005, Ateja merupakan satu-satunya merek dari Asia yang dipilih Honda sebagai pemasok kain jok interior untuk produk Honda Civic yang dipasarkan di Eropa dan Honda Accord di AS. Produk Ateja juga dipakai sebagai kain interior di bandara-bandara internasional, seperti Changi, Kuala Lumpur, dan Soekarno-Hatta. Bahkan, salah satu desain produk Ateja berhasil mencapai predikat Best of the Best dalam Decosit Fair 2007 yang berlangsung di Brussel, Belgia, 7-11 September 2007.

Menurut Benny, prestasi seperti itu bisa dicapai karena Ateja didukung oleh layanan yang baik, mutu yang konsisten, dan harga jual yang kompetitif. Dengan penjualan 6-10 juta meter/tahun, kini produk Ateja sudah dipasarkan ke lebih dari 35 negara di Amerika, Eropa, Afrika, Asia dan Australia. Segmen pasar yang dibidik produk kain interior ini terbagi ke dalam empat kategori: home furnishing, transportation interior, mattress ticking, dan contract fabric. Menurut Benny, sesuai dengan visinya, Ateja ingin menjadi salah satu perusahaan kain interior yang terbaik dan dapat diandalkan di dunia.

Keperkasaan Ateja di industri kain interior dunia diakui Rahayu Budi, anggota Dewan Juri Primaniyarta Award. Menurutnya, Ateja konsisten dalam mengupayakan branding, menjaga kualitas produk, dan melakukan pemasaran ekspor. “Saya lihat tim R & D Ateja juga sangat baik. Terbukti beberapa kali mendapat award untuk desain orisinal dari pabrikan otomotif untuk pasar Eropa. Ini hal yang membanggakan,” ujarnya.

Menurut Rahayu, walaupun pola dagang Ateja adalah business-to-business (B2B), tidak berarti bisa mengabaikan aspek branding. Justru sebaliknya, mengingat persyaratan dalam transaksi B2B lebih ketat daripada transaksi ritel business-to-consumer. Pasalnya, prinsipal akan meminta kualitas yang tinggi, sertifikasi (semacam ISO), nilai yang lebih dibandingkan pemain lain, dan sebagainya. “Ke depan, tentu Ateja harus terus konsisten. Dan, untuk mengimbangi Cina, Ateja harus bisa terus menjaga mutu R & D dan teknologinya,” ujar Rahayu menyarankan.

Ateja Group

A Leader of Interior dan Kontrak Fabrics

Ateja Group dikenal sebagai produsen tekstil interior dan kain terkemuka di Indonesia. Total kapasitas produksi tahunan kainnya sebanyak 40 juta meter, dan yang terbesar di Indonesia.

Ateja Group yang terdiri dari dua perusahaan manufaktur, PT. Ateja Multi Industri dan PT. Ateja Tritunggal Corporation. Ateja Multi Industri didirikan bergerak di bidang manufaktur kain interior pada tahun 1974 sebagai pelopor di bidang ini di Indonesia. Sejak awal, Ateja telah mengikuti produksi kainnya dengan kualitas standar internasional. Bapak Subianto Tjandra, CEO Grup, mengatakan, "dengan meningkatnya tingkat kinerja standarnya, kami akan terus memberikan pelayanan maksimal secara bersama-sama dalam perluasan kapasitas produksi dan jaringan pemasaran ke seluruh dunia yang lebih baik, untuk menanggapi tuntutan pasar internasional di era globalisasi. "

Ateja Group telah bekerjasama dengan Tatsumura Textile Co, Ltd dari Jepang untuk meningkatkan standar teknis dan kualitas produknya. Perusahaan ini telah sepenuhnya menggunakan mata uang USD untuk merancang kegiatan. British Standar, Standar Industri Jepang (JIS), Standar Industri Indonesia (SII), NO.2059-87 dan ISO 9002 telah diperoleh untuk maju ke pasar internasional. Akibatnya, keputusan otomotif Jepang seperti Toyota dan Honda sekarang mengadopsi Ateja transportasi dari kain interiornya.

Foto gambar

Kualitas pemeriksaan di pabrik PT Ateja Multi Industri (Ateja Group) yang ikut berpartisipasi dalam pameran perdagangan internasional sepert di Heimtextil, Decosit dan Inter-zum, yang telah diakui kualitas dan kehandalannya di pasar internasional.

-------------------------------------------------------------------------------------------------------------

ENGLISH VERSION

Outline Book

STUDY ON THE MARKET CONDITIONS AND PROSPECTS OF GARMENT AND TEXTILE INDUSTRY IN INDONESIA,

COMPLETED COMPANY PROFILE – 2011 EDITION

COMPLETED COMPANY PROFILE – 2011 EDITION

Our customers love! Peace.

May we all exist in the protection of God!

Commercial Background Data Global Reserch (CDR)

We are an agency consultant, Survey, Research and Reporting in the field of global research data, presents a variety of actual business information that includes the Industrial sector, manufacturing, mining, banking, insurance, feasibility studies, and other research services.

We are here as your consultant partner, to provide the actual information you need to determine the policy direction in developing your company. One study book product that we offer to you is the "Book Study of Market Conditions and Prospects of Garment and Textile Industries in Indonesia equipped Company Profile" - Edition of 2011.

We offer these books to you for Rp. 7,000,000 (Seven million rupiah) or equivalent US$ 900 to assist the business in the Garment and Textile Industry, assisting Investors, help the banks or creditors, and other related parties, with how to view a map of power among competitors / your partner, either a competitor of foreign and domestic, Export and Import of studying the development of garment and textile products in Indonesia, knowing the obstacles and opportunities for companies whose condition fluctuates, to know the production capacity of each garment and textile companies, knowing the market, knowing the composition of directors and commissioners, as well as information others you need to know. (The attached sample Company Profile)!.

How big is your company's contribution in increasing production capacity to meet orders from buyers both locally and internationally, look at every available opportunity, and are expected to have this book, your company become more productive, efficient, more forward and compete fairly.

Background Garment and Textile Industry

Product garment, textiles and textile products is one commodity that is very potential to be developed in the global market, despite many obstacles and constraints faced. The needs of textile products and apparel (garment) will continue to increase from year to year. Given such a large potential market, the competition garment products in the world market is very tight. Largest exporter of garment products to the world market in a row are the countries that joined the European Union, China, Hong Kong, Turkey, Mexico, India, America, Romania and Indonesia. For countries that garment exporters are required to have the productivity, quality, and high competitiveness.

Last year, a cake in the domestic textile market is estimated to reach more than Rp 83 trillion. The textile industry is labor-intensive industries, which have absorbed at least 1.85 million workers. In terms of manpower, development or industrial capacity expansion can be easily accommodated by the abundant labor force with a more competitive wage levels, especially in comparison with conditions in industrialized countries. The textile industry is export-oriented industries.

In the global market, Indonesian textile products are still quite calculated. In 2010 Indonesia entered the ranks of 9 countries exporting textile and clothing (TPT), the world's largest, and is projected to rank 8 as the world's largest textile exporter in 2011. As for the textile imports, Indonesia ranked the 4th in textile imports to the United States with a value of U.S. $ 3.9 billion. However, the Indonesian textile industry is still a non-oil foreign exchange earner largest. In the global market of textile products Indonesia faces a potential new competitors such as Cambodia, Vietnam, and Laos, yet major competitors such as China and India.

However, the textile industry still faces various obstacles and constraints, such as by lack of labor, the rise of imported products mainly from China, whether legal or illegal entry. The rise of imported products which has distorted the relative tilt in the domestic textile market. Moreover, absorptive capacity of the domestic market is still weak and not fully recovered purchasing power.

Meanwhile, production costs increased significantly. Spike in world crude oil prices are directly push up raw material prices, especially for synthetic fibers. The increase in oil prices has also led to rising energy costs (electricity and fuel).

Machining conditions generally have been classified as old (80% above 20 years), so the efficiency is low, it is necessary to restructure the development of machinery as soon as possible, and this is actually a classic problem. To solve the old textile machinery, the government plans in 2011 will disburse aid amounting to Rp. 83 billion, even the government has also held a Technology Improvement Program, the textile industry through the provision of discounts on purchases of machinery and the provision of investment funds with low interest rates. Program funding is expected to reinforce the competitiveness of Indonesian textile industry, as well as to enlarge the contribution to the national economy which is currently about 8.5% of GDP or of 10 117 trillion in the period from January to May 2010, and can be projected GDP at the end of 2010 and in 2011 would touch the figure of 6%. Profile of Indonesian real GDP is predicted to be more stable than the other countries in the ASEAN region, but the nominal credit and increase in price will be more volatile. For that is expected to increase in credit growth and inflation pushed the Bank Indonesia raised interest rates in the Third Quarter of 2010. Government programs have encouraged the increased return on investment interest in the textile industry in recent years.

Meanwhile, the implementation of the AC-FTA is believed some circles would reduce smuggling, particularly smuggling apparel, because the import duty was lowered to 0%. Even though tolerate the practice of smuggling that has long happened, some parties, especially the bureaucratic state that the AC-FTA to only legalize apparel imports from China which has a lot of illegal entry.

But the views of business people just different, some argue that the practice of smuggling will continue with a tendency to increase. The reason is in agreement with the AC-FTA many apparel products which customs entry is still 5% -15%. In the AC-FTA this year there are 84 apparel tariff customs entry is still 5% and 52 post entry customs tariff is 15%, while the remaining 175 tariff customs entry is 0%.

While the products are rarely consumed as products made from wool, rayon and nylon to products such as sleepwear, jackets, vests, socks, scarves and clothing in the customs entry is 0%. Breakout HS number will be one of the main mode of this practice illegal imports, as it would be difficult for customs officials to ensure the goods what is in the container. In addition, other modes such as bulk imports that still will continue to happen.

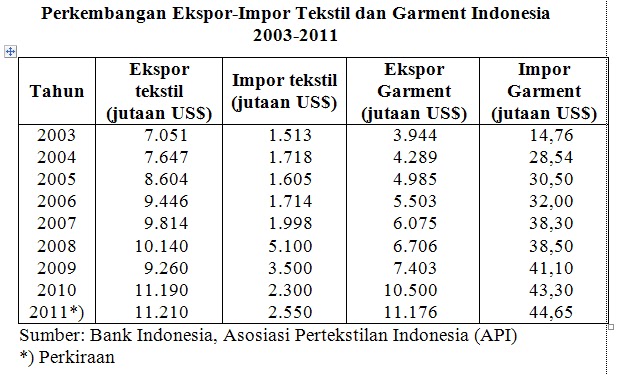

So if see the table above, the real potential of the market share of Garment and Textile Industries Indonesia is potential and compete to be developed in domestic and international markets, in line with human needs for clothing and fashion trends are always changing. Pay attention to the continued volatility of market share, meet the wishes and tastes of your customers as possible.

Offers

We offer you the business Garment and Textile Industry to have this book, in responding to the turmoil in global markets and how your preventive action in partnerships both locally and internationally.

LIST OF CONTENTS

CHAPTER I INTRODUCTION

1.1. Background

1.1.1. Development of Industrial Sector in 2009

1.1.2. Non Oil Exports Down Industry

1.1.3. Manufacturing Industry Prospects per sector in 2010

1.2. Objectives and Scope

1.3. Sources of Data and Information

1.1. Background

1.1.1. Development of Industrial Sector in 2009

1.1.2. Non Oil Exports Down Industry

1.1.3. Manufacturing Industry Prospects per sector in 2010

1.2. Objectives and Scope

1.3. Sources of Data and Information

CHAPTER II GENERAL DESCRIPTION OF POPULATION AND ECONOMY IN INDONESIA

2.1. Population of Indonesia

2.2. Development of Indonesian Economic Indicators

2.2.1. Gross Domestic Product (GDP)

2.2.2. Inflation

2.2.3. Unemployment Rate

2.3. Indonesia's Economic Growth

2.3.1. Indonesia's Economic Growth First Quarter of 2010

2.3.1.1. GDP by industrial origin Quarter I-2009, Quarter IV-2009, and Quarter-2010

2.3.1.2. Structure of GDP by industrial origin Quarter I-2010

2.3.1.3. GDP by expenditure, First Quarter-2010

2.3.1.4. Spatial profile of the Indonesian economy by the Provincial Group First Quarter of 2010

2.4. Indonesia's Economic Growth Quarter II-2010

2.4.1. Indonesia's economic Quarter of 2010 grew 6.2%

2.4.2. The amount of GDP at current prices and prices of Constant 2000 First and Second Quarter 2010

2.4.3. Structure of GDP by Industry and Second Quarter 2009-2010

2.4.4. GDP by penggunaanTriwulan II-2010

2.4.5. Profile of Indonesian Economic Spasila by Provincial Group Quarter II-2010

2.5. Indonesia's Economic Growth Third Quarter of 2010

2.5.1. The growth of Indonesia's economy grew 6.3% in Quarter III-2010

2.5.2. Economic Growth in Indonesia grew rapidly in 2010

2.6. Indonesia's Economic Growth Quarter IV-2010 reached 6%

CHAPTER III COMPETITIVE STRATEGY IN THE GLOBAL BUSINESS ENVIRONMENT

3.1. Urgency of Global Business Environment and Quality (Quality)

3.2. Development Concepts and Views on Quality

3.3. Development of Thinking, Paradigms and Quality Control

3.4. ISO 9000

3.5. ISO 14000

3.6. Quality as a Strategic Weapon

3.7. Industry Development Strategy

3.7.1. The challenges faced by industry sector

3.7.2. Policy and National Industrial Development Strategy

3.7.3. Industrial Development Policy for Small and Medium Enterprises

3.7.4. Understanding the Global Context of Business

3.8. Globalization and Free Market

3.9. World Market before the Global Financial Crisis

3.10. 10 Richest Countries in the world based on GDP

3.11. List of Countries by Per Capita Income

3.12. World Business Centers

3.12.1. North American Market

3.12.2. Western European Markets

3.12.3. Asian Markets

3.13. Impact of Global Financial Crisis

3.14. World Markets after the Financial Crisis

3.15. Forms of Competitive Keungggulan (Competitive Advantage)

3.15.1. Absolute Advantage (Absolute Advantage)

3.15.2. Comparative Advantage (Comparative Advantage)

3.15.3. National Advantage (National Competitive Advantage)

316. International Business Management

3.16.1. Going International

3.16.2. Measuring International Demand

3.16.3. Adjust to Customer Needs

3.16.4. Level Involvement

3.16.5. Exporters and Importers

3.16.6. International Companies

3.16.7. Multinational Companies

3.17. International Organization Structure

3.17.1. License Agreement

3.17.2. Branch Offices

3.17.3. Strategic Alliances

3.17.4. Foreign Direct Investment

3.18. 10 City World's Most Expensive cost of living in 2010

3.1. Urgency of Global Business Environment and Quality (Quality)

3.2. Development Concepts and Views on Quality

3.3. Development of Thinking, Paradigms and Quality Control

3.4. ISO 9000

3.5. ISO 14000

3.6. Quality as a Strategic Weapon

3.7. Industry Development Strategy

3.7.1. The challenges faced by industry sector

3.7.2. Policy and National Industrial Development Strategy

3.7.3. Industrial Development Policy for Small and Medium Enterprises

3.7.4. Understanding the Global Context of Business

3.8. Globalization and Free Market

3.9. World Market before the Global Financial Crisis

3.10. 10 Richest Countries in the world based on GDP

3.11. List of Countries by Per Capita Income

3.12. World Business Centers

3.12.1. North American Market

3.12.2. Western European Markets

3.12.3. Asian Markets

3.13. Impact of Global Financial Crisis

3.14. World Markets after the Financial Crisis

3.15. Forms of Competitive Keungggulan (Competitive Advantage)

3.15.1. Absolute Advantage (Absolute Advantage)

3.15.2. Comparative Advantage (Comparative Advantage)

3.15.3. National Advantage (National Competitive Advantage)

316. International Business Management

3.16.1. Going International

3.16.2. Measuring International Demand

3.16.3. Adjust to Customer Needs

3.16.4. Level Involvement

3.16.5. Exporters and Importers

3.16.6. International Companies

3.16.7. Multinational Companies

3.17. International Organization Structure

3.17.1. License Agreement

3.17.2. Branch Offices

3.17.3. Strategic Alliances

3.17.4. Foreign Direct Investment

3.18. 10 City World's Most Expensive cost of living in 2010

CHAPTER IV ADMINISTRATION OF TEXTILE AND GARMENT INDUSTRY

4.1. Garment Industry

4.1.1. Garment Making Process

4.1.2. Ergonomics Evaluation of Working Conditions in Garment Industry

4.1.3. Ergonomics Problems

4.1.4. Garment Workers Risk Level

4.1.5. Improving Working Conditions in Garment Industry through Ergonomics Approach

4.1.6. Marker

4.1.7. Accessories

4.1.8. Using Iron

4.1.9. Using Special Engine

4.1.10. Quality Control (QC) Garment

4.1.10.1. Type of Quality Control in Garment

4.1.10.2. Inspection Systems in Production process

4.1.10.3. Order / Inspection Procedures The samples (QC samples)

4.1.10.4. Examination on the Cut / Cutting

4.1.11. Distribution of Types of Fabrics

4.1.11.1. Knitting Fabrics (Knitting)

4.1.11.2. Woven Fabrics

4.1.11.3. How do I practically know the type of material

4.2. Textile Industry

4.2.1. What is Textile?

4.2.2. Dyes and Dyeing Methods on Textile Industry

4.2.2.1. Textile Dyes

4.2.2.2. Method of Dyeing in Textile Industry

4.2.3. Classification of Textile Fibres

4.2.3.1. Natural Fiber

4.2.3.2. Selection of Dyes and Fibers

4.2.4. Liquid Waste Treatment of Industrial Textiles

4.2.5. Material

4.2.6. Urgency of Evaluation Knowledge Textiles

4.2.7. Textile Process Improvement

4.3. ISO Test Method

4.4. Textile Process

4.5. Waste Producing Industries B3

4.6. Textile Waste Processing and Utilization

4.7. Silk

4.8. Wool

4.9. Textile Craft Tools

4.10. Urgency of Evaluation Knowledge Textiles

4.1. Garment Industry

4.1.1. Garment Making Process

4.1.2. Ergonomics Evaluation of Working Conditions in Garment Industry

4.1.3. Ergonomics Problems

4.1.4. Garment Workers Risk Level

4.1.5. Improving Working Conditions in Garment Industry through Ergonomics Approach

4.1.6. Marker

4.1.7. Accessories

4.1.8. Using Iron

4.1.9. Using Special Engine

4.1.10. Quality Control (QC) Garment

4.1.10.1. Type of Quality Control in Garment

4.1.10.2. Inspection Systems in Production process

4.1.10.3. Order / Inspection Procedures The samples (QC samples)

4.1.10.4. Examination on the Cut / Cutting

4.1.11. Distribution of Types of Fabrics

4.1.11.1. Knitting Fabrics (Knitting)

4.1.11.2. Woven Fabrics

4.1.11.3. How do I practically know the type of material

4.2. Textile Industry

4.2.1. What is Textile?

4.2.2. Dyes and Dyeing Methods on Textile Industry

4.2.2.1. Textile Dyes

4.2.2.2. Method of Dyeing in Textile Industry

4.2.3. Classification of Textile Fibres

4.2.3.1. Natural Fiber

4.2.3.2. Selection of Dyes and Fibers

4.2.4. Liquid Waste Treatment of Industrial Textiles

4.2.5. Material

4.2.6. Urgency of Evaluation Knowledge Textiles

4.2.7. Textile Process Improvement

4.3. ISO Test Method

4.4. Textile Process

4.5. Waste Producing Industries B3

4.6. Textile Waste Processing and Utilization

4.7. Silk

4.8. Wool

4.9. Textile Craft Tools

4.10. Urgency of Evaluation Knowledge Textiles

CHAPTER V ...... CONDITIONS OF TEXTILE AND GARMENT INDUSTRY WORLD

5.1. .. Garment Industry

5.1.1..... Condition of Garment Industry in China

5.1.1.1..... Apparel special Sund established in China

5.1.1.2..... Henan is China's Garment Industry Zone

5.1.1.3..... Garment Industry in China in 2010 confronted in the development of 4 attempts

5.1.1.4..... Understanding the Retail Market in China

5.1.1.5..... Adidas Official Sponsor of the 2010 World Cup

5.1.2..... Condition of Garment Industry in Vietnam

5.1.2.1..... Third Quarter GDP to grow by 6.52%

5.1.2.2. ... Electricity blackouts are still ongoing rotating

5.1.2.3. ... Vietnam became the entrance to the ASEAN Free Trade

5.1.2.4..... Barriers to U.S. Exports

5.1.2.5. ... Garment Manufacturers purchase raw materials from ASEAN Countries

5.1.2.6. ... Vietnam Economic Growth Prediction by ADB

5.1.2.7. ... Vietnamese SMEs optimistic on Economy

5.1.2.8..... HCMC needs 80,000 workers in Quarter IV-2010

5.1.2.9. ... Industrial Zone in HCMC launch Health Program for Workers

5.1.2.10. . Vietnam Garment Exports increased by 15% by 2010

5.1.2.11. . Prospects for the Textile and Garment Industry in Vietnam

5.1.2.12. . Power outages in Vietnam would threaten a recovery in the Garment sector

5.1.2.13. . Vietnam Garment exports seen rising with competitive price competitiveness

5.1.2.14... A number of Garment workers strike in Vietnam

5.1.2.15... Indonesia-Vietnam competing fence from China Garment Factory Relocation

5.1.3. ... Condition of Garment Industry in the European Union

5.1.4. ... Condition of Garment Industry in the Philippines

5.1.4.1..... Export Garment get Free Access to the United States Customs

5.1.4.2..... Garment producers in Cebu see polls to increase revenue by 2010

5.1.5..... Condition of Garment Industry in Turkey

5.1.5.1. ... Textile and Clothing Industry in Turkey

5.1.5.2. ... Scenario of Textiles and Clothing in Turkey

5.1.5.3. ... Economic Contribution

5.1.5.4..... Turkish Export Scenario

5.1.5.5..... Cotton Market Share in Turkey

5.1.5.6. ... Home Textile Industry in Turkey

5.1.5.7. ... Cloth Industry in Turkey

5.1.5.8. ... Turkish Clothing Export

5.1.6. ... Condition of Garment Industry in India

5.1.6.1. ... Indian Garment Exports fell 2.64% in the Year 2009-2010

5.1.6.2. ... Indian Apparel Exporters expect 10% growth in the years 2010-2011

5.1.6.3. ... Fabrics and Textiles - Fashion World

5.1.7. ... Conditions in the Bangladesh Garment Industry

5.1.7.1. ... Garment exports to Japan Doubles

5.1.7.2. ... Growth of Bangladesh Apparel Exports to Japan reached 140%

5.1.7.3. ... A good night for the Bangladesh Garment Bos

5.1.7.4. ... Garment factories in Bangladesh began to open the Post-Action Protest

5.1.7.5. ... Bangladesh Workers' Rights organizations requesting safety in Garment Industry

5.1.7.6. ... Due to strike work, Garment Industry in Bangladesh hit

5.1.7.7. ... Global recession Reduced Momentum Bangladesh Garment Exports

5.1.8. ... Condition of Garment Industry in the United States

5.1.8.1. ... Industrial Properties

5.1.8.2. ... Working Conditions

5.1.8.3. ... Job

5.1.8.4. ... Employment in Industry

5.1.8.5. ... Training and Advancement

5.1.8.6. ... View

5.1.8.7. ... Income

5.1.8.8. ... American Apparel Inc..

5.1.9. ... Condition of Garment Industry in Japan

5.1.9.1. ... Japanese Garment Market Profile

5.1.9.2. ... Fashion Apparel Exports to 800 Billion Yen

5.1.9.3. ... Japanese Textiles Import Commodities

5.1.9.4. ... Restoration of Textiles and Apparel Exports in 2010

5.1.9.5. ... Thailand and Japan join for Textile and Apparel Industry

5.1.10. . Condition of Garment Industry in Thailand

5.1.11. . Condition of Garment Industry in Brazil

5.1.11.1. . Cain Renaux Winter 2009 Collection

5.1.11.2... June 2010 Management Briefing: Brazil remains the driving force in Latin America

5.1.10.3. . Lojas Renner opens new stores in the Southeast region

5.1.10.4. . Bags Qualytextil held on Gar-ment Fire Protection Contract

5.1.10.5. . Rupp Report: 2010 Year of A for Brazil

5.1.10.6. . Apucarana helped enliven-Brazil 2010 World Cup

5.2. .. Textile Industry

5.2.1. ... Conditions in China's Textile Industry

5.2.1.1. ... China Textile and Garment Market Domestic likely grow 20% -25% in Year 2010

5.2.1.2. ... China's Textile Exports Decrease narrows

5.2.1.3. ... Cotton prices began rising transition had a negative impact

5.2.1.4. ... The main reason for rising prices of Cotton

5.2.1.5. ... China Cotton Exports and Imports in January-December 2009

5.2.1.6. ... China's largest commodity market continues recovery

5.2.1.7. ... China Textile Industrial Production up 10%

5.2.1.8. ... China seen as the driving force for the Global Economy

5.2.1.9. ... Jinzhou: Income and Tax Textile soar 90%

5.2.1.10. . China Textile Industry Reports Year 2009/2010

5.2.1.11. . Technical Textiles: Emerging Opportunities

5.2.1.12. . China will discount Textile Export Tax

5.2.1.13. . China's Chemical Fiber

5.2.2. ... Condition of Textile Industry in Vietnam

5.2.2.1..... January-June 2008, export turnover of Vietnam reached U.S. $ 29,690 million or an increase of 31.8%

5.2.2.2. Economy and Industry Vietnam

This book has a thickness of 2200 sheets containing:

1. Discussion and Analysis

2. Directory of Garment and Textile Company in Indonesia.

Available in 2 versions (Indonesian - English)

5.2.2.3. ... Vietnam Garmen-Textile Sector

5.2.3. ... Conditions in the Turkish Textile Industry

5.2.3.1. ... Turkish Clothing Design

5.2.3.2. ... Turkish Industry

5.2.3.3. ... Economic Conditions in Turkey

5.2.4..... Condition of Textile Industry in the Philippines

5.2.5. ... Condition of Textile Industry in Pakistan

5.2.6. ... Condition of Textile Industry in Bangladesh

5.2.6.1. ... The government provides training and capital to Penenuman Handloom

5.2.7. ... Condition of Textile Industry in the European Union (EU27)

5.2.7.1. ... Market conditions in the European Apparel and Textile

5.2.8. ... Condition of Textile Industry in Hong Kong

5.2.9. ... Condition of Textile Industry in Thailand

5.2.9.1. ... Thai Textile Industry growth forecast in 2010

5.2.10. . Conditions in the Indian Textile Industry

5.2.10.1... India's second largest producer in the world of Textile Fibers and Textile Manufacturing until 2012

5.2.10.2. . Strategy and Vision India in realizing the Textile and Clothing Industry in 2010

5.2.10.3. . How to measure the Indian Textiles Market?

5.2.10.4. . Natural conditions in India are very menguntugkan

5.2.10.5. . Profile of Indian Population

5.2.10.6. . Vision India by 2010

5.2.10.7. . Investment Growth in India

5.2.10.8. . Winners and losers in the EU market

5.2.11. . Conditions in the Mexican Textile Industry

5.2.11.1. . Mexico's total cotton production is estimated to 550,000 bales in the year 2010/2011

5.3. .. Its influence on the performance of Indonesian textile industry

5.3.1. ... Production Index

5.3.2. ... Indonesian textile trade overseas

5.3.3. ... The performance of Indonesian textile exports to the United States

5.3.4. ... Exports to the European Union (EU-27)

5.3.5. ... Exports to Japan

CHAPTER VI ..... GOVERNMENT POLICY

6.1. .. Government Policy and Its Influence in the Garment Industry

6.1.1. ... Import policies on

6.1.2. ... Policies in the field of Export

6.1.3. ... Investment policy in the field

6.1.4. ... Policy on Environment

6.1.5. ... Policy in International Agreements

6.1.6. ... Government Policy

6.1.7. ... Quota Policy in

6.1.8. ... International Agreement (ATC)

6.2. .. Free trade

6.2.1. ... Free Market History

6.2.2. ... Pro-Cons of Free Trade

6.2.3. ... Myths sue Neo-Liberalism on the Free Market

6.2.3.1. ... Understanding Neo-Liberalism

6.2.3.2. ... Myth

6.2.4. ... Anti Globalization

CHAPTER VII .... TPT INDUSTRY RESTRUCTURING PROGRAM

7.1. .. Textile Industry Government Restructuring Program Expanded

7.2. .. Textile Machine Restructuring Programme Phase III

7.3. .. Old machinery, textile industry cause less than the China National

7.3.1. ... Restructuring Machine

7.3.2. ... Textile Machine Restructuring high interest

7.3.3. ... Restructuring should be aligned to the SME Machine

7.4. .. Textile Industry Restructuring asked to absorb funds Machine

7.5. .. Modernization of the textile industry did Machinery

7.6. .. Target 200 Companies, Restructuring of textile machines open 22 000 vacancies

7.7. .. Government Restructuring Program defend Textile Machinery Industry

7.8.... WTO no longer question Indonesian Machine Restructuring Program

7.8.1. ... Machine 2010 Restructuring Program

7.8.2. ... 200 Machine Company joined Restructuring Program 2011

7.9. .. Restructuring the program is still running

7.10. Textile Machine Restructuring Fund Program

7.11. Face ACFTA, Ministry of Machinery Industry Restructuring genjot

7.12. Textile Machine Restructuring Allocations 2011 up 83 Billion

CHAPTER VIII RAW MATERIAL PROCUREMENT

8.1. Garment Industry

8.1.1. Supply of raw materials for business Garment

8.2. Textile Industry

8.3. Natural Fiber

8.3.1. Cotton Fiber

8.3.1.1. ... Terms of Cotton plant life

8.3.1.2. ... Cotton Production of raw materials in Indonesia

8.3.1.3. ... Cotton Farming Conditions in Indonesia

8.3.1.4. ... The Role of Institutional and Government of Cotton Production

8.3.1.5. ... Inhibition of the rate of increase in cotton production in Indonesia

8.3.1.6. ... Cotton trade will soar in the Year 2010/2011

8.3.1.7. ... Revitalization of Cotton Development

8.3.1.8. ... Cotton and Jute Development Strategy

8.3.2. Hempen

8.3.2.1. ... Prospect Cultivation Hemp Fibers have a relatively high price

8.3.2.2. ... Characteristic of Flax cultivation

8.3.2.3. ... Geographic origin and spread of Rami

8.3.2.4. ... World Jute Development

8.3.2.5. ... Jute Development in Indonesia

8.3.2.6. ... Innovation and Exploration of Textile raw materials

8.3.2.7. ... Bullet-proof clothing from Hemp Fiber

8.3.3. Flax Fibre

8.3.4. Pineapple Fiber

8.3.4.1. ... Prospects Pineapple leaf fiber as raw material Textile

8.3.4.2. ... Pineapple crop agronomy

8.3.4.3. ... Fibre-making process

8.3.4.4. ... Fiber Properties

8.3.4.5. ... Prospect

8.3.4.6. ... Magic Fibres Pineapple so valuable

8.4. Artificial Fibers

8.4.1. Rayon Fiber (Natural Fiber)

8.4.1.1. ... Need Investment for Rayon Fiber

8.4.1.2. ... Lenzing Fibers Rayon Investment U.S. $ 150 Million

8.4.1.3. ... Industrial Fabrics Rayon Fibre deficiency

8.4.2. Synthetic Fibres

8.4.3. Dacron (Polyester)

8.4.3.1. ... Employers reject BMAD Imported Polyester textiles

8.4.4. ... Vinyl (PE-CA)

8.4.5. ... Orlon

8.5. .. Mineral Fibre

8.5.1. ... Looking back in 2009, Chemical Fibre Industry, the first recovery

CHAPTER IX ..... MARKET CONDITIONS AND TEXTILE GARMENT INDUSTRY IN INDONESIA

9.1. .. Garment Industry

9.1.1. ... Indonesian Garment Products enter UAE market

9.1.2. ... Indonesian Garment Exports to the United States experienced a little difficulty

9.1.3. ... Are there any opportunities for Indonesian Garment Industry in the Era of Free Trade ASEAN and China

9.1.4. ... Despite Crisis, positive growth Garment Industry

9.1.5. ... Garment industry must Innovative

9.1.6. ... Global Crisis in Garment Industry

9.1.7. ... Free Trade aggrement (FTA) caused 30% of the impact of Garment Industry in Cimahi (Bandung) out of business

9.1.8. ... Indonesian Garment Industry lackluster do not face the invasion of Chinese products

9.1.9. ... Indonesia is less aggressive to do the Export-Import

9.1.10. . Business Expansion Opportunities Garment products remain a large and promising

9.1.11... Garment Indonesia in the Belgian market

9.1.11.1... Characteristics of the Belgian Textile Market

9.1.11.2. . Related Regulation

9.1.11.3. . Rules / Procedures Labelling

9.1.11.4. . Tax Regulations

9.1.11.5. . Distribution Systems and Business Practices

9.1.11.6. . Broker

9.1.11.7. The things that need to be considered if the first time you log onto the Belgian market

9.1.11.8... System / Payment Terms

9.1.11.9... Garment is not as able to rely on cheap labor

9.1.11.10.. Garment Enterprises shall be protected by appropriate policies

9.1.12. . Indonesia overtook Vietnam Export

9.1.13. . Garment Indonesia orders a chance to achieve U.S. $ 5 Billion

9.1.14. . Clothing Sector Export growth

9.1.15. . Sub-Sector Garment Industry

9.1.15.1. Revitalization of Indonesian Manufacturing Industry sector

9.1.15.2. Increasing the International competitiveness of Indonesian industry

9.1.15.3. Pragmatic Market Participants

9.1.15.4. Import Products

9.1.15.5. Good news, Garment Manufacturers from South Korea to Indonesia Expansion

9.1.15.6. Indonesia to divert orders Garment

9.1.15.7. Capital, Competition and Special Features

9.1.15.8. Prediction in early 2011

9.1.16. China Garment entrepreneurs relocate to Indonesia

9.1.16.1.. Take advantage of foreign relocation to Indonesia

9.1.17. Export opportunities and constraints common to developing countries

9.1.18. Commerce Import Administration does not support the Garment Industry

9.1.19. Garment industry needs 15,000 workers per year

9.1.20. Garment industry is still a mainstay

9.1.21. Textile and Garment is a priority Indonesia-EU cooperation

9.1.22. Spain's Indonesian Garment products

9.2... Textile Industry

9.2.1. .. Textile machinery operated the largest, U.S. $ 150 Million Investment to make the construction line to the SPV-4 as the largest project Lenzing

9.2.2. .. Expansion of Textiles and Textile Products void

9.2.3. .. Government asked to add funds Restructuring of Textile Machinery

9.2.4. .. Machine invasion from the East

9.2.5. .. Lyrics Textiles, South Pacific Viscose Invest USD funds. 1.3 Trillion

9.2.6. .. Increasing production with the Rejuvenation Machine

9.2.7. .. Government capture the Asian market for Textile Exports

9.2.8. .. Group Ray: The grip his business up to Worldwide

9.2.9. .. Polyester able to excel and compete on Textiles

9.2.10. Overview of Textile Industry

9.2.11. Development of Export of Textiles and Textile Products ASEAN Countries

9.2.12. Industrialization and Growth Strategy Indonesian Textile Industry

9.2.13. Level Competitiveness

9.2.14. Export and Import of textile United States

9.2.15. Estimated end of 2010 and Forecast 2011 Industri TPT Indonesia

9.2.16. The future of Indonesia is still a good knitting industry

9.2.17. Fiber Sub-Sector Production

9.2.17.1. Fiber making

9.2.17.2. Spinning

9.2.17.3. HS Code Spinning Cotton, Polyester & T-Shirt Product

9.2.17.4. Export of Cotton and Polyester Spinning Indonesia

9.2.17.5. Weaving / Knitting

9.2.18. Indonesian Textiles Import 2010 release

9.2.19. Readiness of the National Textile Industry

9.3. . Structural Technical and Industrial Textiles and Textile Products (TPT), Indonesia

9.3.1. .. Indonesian textile industry based Commodity Exports by HS 6-digit

9.3.2. .. A total of 594 World of Textile Machinery Manufacturers viewfinder Indonesia

9.3.3. .. Textile Import made easier

9.3.4. .. Business actors more textile exports in the form of semi-finished products

9.3.5. .. Potential and Opportunity of Indonesian Textiles

9.3.6. Some Problems

9.3.7. Seeing the state of Supply and Demand in Weaving Industry

9.3.8. China take of Textile Network

9.3.9. Textile Industry Series: inherit "Good Image" Quota Era

9.3.10. Textile Industrial Relations Indonesia-Japan

9.3.11. Textile Industry growth slows

9.3.12. Production of textile and apparel industry increased by 28%

9.3.13. Thanks to the World Cup genjot Indonesian Textile production

9.3.14. Investment Technology to become the World Textile Giants

9.3.15. Textile Export Potential ASEAN reached U.S. $ 50 Billion

9.3.16. Indonesia ranked 30 World Exporters

9.3.17. Largest in the world, China's economy precede United States

9.3.18. Viscose Fiber Market Trend

9.3.19. Secure in the domestic market

9.3.20. ASEAN, the World textile production base

9.3.21. Business issues Indonesian Textiles and Textile Products

9.4. Exports of textile products will penetrate U.S. $ 10 Billion

9.5. Textile Industry Efforts to improve the Nation's economy

9.6. Viscose towards a sustainable future

9.7. Overview of Trade of Indonesia-South Korea

9.7.1. Korea-Indonesia Industry and Technology Cooperation Center (KITC)

9.8. Textile products from China still dominated the U.S. market

9.8.1. Apparel Group (Garments / Garment)

9.8.2. Non-Apparel Group (Yarn, Fabrics and other Textile Products)

9.9. To probe complex issues of Domestic Market

9.10. Opportunities and threats

9.11. Increased competitiveness Products

9.12. Indonesia-China Free Trade in container CAFTA

9.13. Business Comparative Economic Studies Indonesia vs China in CAFTA

9.14. China vs Indonesia: Economic costs of high vs. low cost Economy

9.15. ACFTA as a challenge towards a competitive economy

9.16. Indonesia vs China

9.17. ACFTA impact on Indonesia

9.18. Indonesia faces ACFTA Policy

CHAPTER X CREDIT BANK FOR GARMENT AND TEXTILE INDUSTRY